Welchen Nutzen haben Prognosen bei der Geldanlage?

In einem typischen Ausblick kommen die folgenden Sätze eher selten: „Die Finanzmärkte werden voraussichtlich weiterhin normal funktionieren“, oder „Es ist nicht absehbar, wie sich unbekannte zukünftige Ereignisse auf die Marktpreise auswirken werden“.

Prognosen über künftige Kursbewegungen können die unterschiedlichsten Formen annehmen. Meist verleiten sie Anleger jedoch zu dem Versuch, damit zukünftige Marktentwicklungen voraussagen zu wollen. Unter den Prognosen finden Sie daher viel öfter folgende Sätze: „Wir betrachten Energieaktien im kommenden Jahr skeptisch“, oder „Wir rechnen auch im Jahr 2017 mit einem schwierigen Zinsumfeld“. Zwar können gewagte Prognosen das Interesse vieler Anleger wecken, ob sie jedoch für einen Investmentplan sinnvoll sind, ist nicht erwiesen.

Steve Forbes, der Herausgeber des Forbes Magazine, sagte einmal: „Ratschläge zu erteilen ist ein viel lukrativeres Geschäft, als diese zu befolgen. Diese Tatsache stellt einen der Grundpfeiler des Magazingeschäfts dar – in Verbindung mit dem Kurzzeitgedächtnis unserer Leser.“1 Selbstsichere Empfehlungen zu aktuellen Fehlbepreisungen des Marktes mögen Anlegern mehr Vertrauen in die Zukunft schenken. Dabei stellt sich jedoch die Frage, wie genau diese Prognosen sein müssen, um auch von Nutzen zu sein?

Nehmen wir dazu ein einfaches Beispiel: Ein Anleger erfährt, dass es derzeit besser sei, Bargeld zu halten als in Aktien zu investieren, da letztere im Moment „zu teuer“ seien. Angenommen, Aktien weisen mit einer Wahrscheinlichkeit von 50% für eine gewisse Zeit tatsächlich eine schlechtere Rendite auf als Bargeld. Bedeutet das, dass Anleger ebenfalls mit einer Wahrscheinlichkeit von 50% eine höhere Rendite erhalten? An dieser Stelle müssen Sie sich ins Gedächtnis rufen, dass Markttiming niemals nur eine Entscheidung betrifft, sondern immer zwei. Entscheidet sich ein Anleger für einen Kurswechsel und damit in diesem Fall für einen Ausstieg aus Aktien, muss er anschließend auch den Zeitpunkt für einen Wiedereinstieg bestimmen.

Trifft der Anleger jedes Mal mit einer Wahrscheinlichkeit von 50% die richtige Entscheidung, stehen seine Chancen auf eine höhere Gesamtrendite 1:4. Erhöht man die Wahrscheinlichkeit auf jeweils 70%, stehen die Chancen immer noch nicht ganz 50:50, und damit etwas schlechter als wenn Sie eine Münze werfen. Dieselbe Logik lässt sich auf Anlageentscheidungen innerhalb einzelner Anlageklassen anwenden, wenn es also beispielsweise darum geht, sich zwischen heimischen und ausländischen Aktienmärkten zu entscheiden. Daraus können Sie sehen, dass das einzig Verlässliche in einer Markttimingstrategie die zusätzlichen Transaktionskosten sind, die aufgrund der häufigen Käufe und Verkäufe entstehen.

„Geld ist besser als Armut – Woody Allen

|

Prognosen über zukünftige Kursbewegungen können die unterschiedlichsten Formen annehmen. Meist verleiten sie Anleger jedoch zu dem Versuch, damit zukünftige Marktentwicklungen voraussagen zu wollen. |

Abbildung 1: Anteil der US-Aktienfonds, die hinter der Wertentwicklung ihrer Benchmark zurückbleiben, in %

Quelle: SPIVA US Scorecard, „Percentage of US Equity Funds Outperformed by Benchmarks.“ Daten per 30. Juni 2016.

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Man kann nicht direkt in Indizes investieren. Ihre Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächliche Portfolios verbundenene Kosten . S& P Daten zur Verfügung gestellt von Standard & Poors Index Service Group.

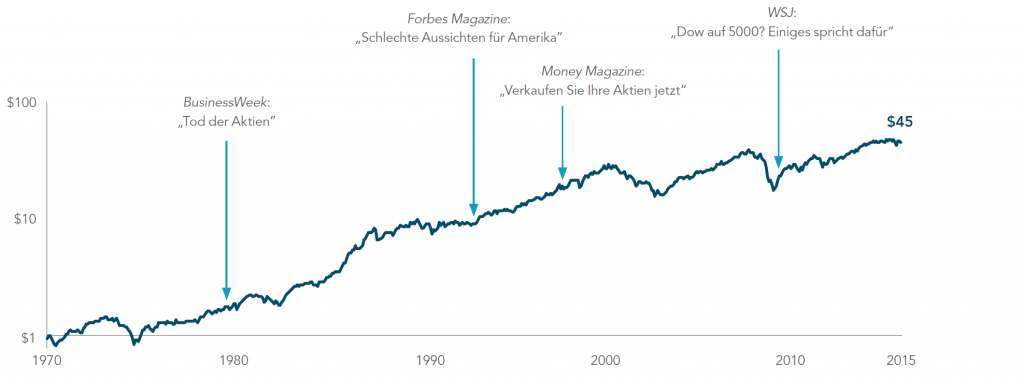

Auf Prognosen zu vertrauen, die zukünftige Kursentwicklungen voraussagen wollen, sind wenig Erfolg versprechend. Vielmehr sollten Anleger auf die Intelligenz der Märkte vertrauen, welche Informationen effizient verarbeiten und dadurch die Strukturierung eines Portfolios ermöglichen. Millionen von handelsbereiten Käufern und Verkäufern interagieren täglich auf den Finanzmärkten. Dadurch entstehen Preise, aus denen sich jeden Tag positive Renditeerwartungen ableiten lassen. Zwar können die tatsächlichen Renditen von den erwarteten Renditen abweichen, diese Abweichungen sind jedoch im Voraus nicht bekannt und nicht voraussagbar. Langfristig gesehen sprechen die Daten klar für ein Vertrauen in die Märkte und einen disziplinierten Investmentansatz. Abbildung 2 zeigt neben einer Auswahl pessimistischer Schlagzeilen die Wertentwicklung eines US-Dollars an den Aktienmärkten von 1970 bis 2015. Jenen Anlegern, die auf diese Schlagzeilen reagiert und ihre Aktien verkauft hätten, wäre auch das Wachstum der darauffolgenden Jahrzehnte entgangen.

Abbildung 2: Disziplin zahlt sich aus Wertentwicklung eines US-Dollars — MSCI World Index (inkl. Dividenden), 1970 – 2015

FAZIT

Gegen Jahresende ist ein Blick zurück und auch nach vorne nur allzu verständlich: Was lief in diesem Jahr gut? Was könnte im neuen Jahr besser werden? Für Investments gilt dabei jedoch, dass Anleger wahrscheinlich bessere Ergebnisse erzielen, wenn sie auf ihren bestehenden Investmentplan vertrauen und sich auf jene Aspekte konzentrieren, die sie auch beeinflussen können – eine breite Diversifikation, Steueroptimierung, Kostenreduzierung und ein geringerPortfolioumschlag. Wer auf Spekulationen lediglich, dass die Zukunft unsicher ist. Allerdings können wir aus der Vergangenheit lernen, dass die Finanzmärkte jedoch bei aller Unsicherheit langfristige Anleger belohnen, die nicht von ihrem Investmentkurs abweichen.

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Fondsanteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Dieses Material dient nur zu Informationszwecken. Es stellt keine Empfehlung und kein Angebot zur Zeichnung oder zum Kauf von hier genannten Produkten oder Dienstleistungen dar. Die zur Verfügung gestellten Informationen stellen keine ausreichende Grundlage für Anlageentscheidungen dar.