Total Cost of Ownership?

Um fundierte Entscheidungen treffen zu können, verlassen sich die Menschen dabei auf zahlreiche unterschiedliche Informationen über die Kosten. Wenn Sie beispielsweise ein Auto kaufen, sagt Ihnen der Listenpreis in etwa, was Sie wahrscheinlich für das Auto selbst zahlen müssen. Der Listenpreis ist jedoch nur ein Teil der Gesamtkosten, die durch den Besitz eines Autos auf Sie zukommen. Andere Faktoren wie Steuern, Versicherungskosten, Kraftstoff, erwartete Wartungskosten sowie mögliche Kosten durch unerwartete Reparaturen müssen ebenfalls unbedingt berücksichtigt werden. Einige dieser Kosten lassen sich leicht ermitteln, andere sind schwieriger zu beurteilen. In gleicher Weise müssen bei Investments in Fonds verschiedene Variablen berücksichtigt werden, um zu beurteilen, wie kostengünstig eine Strategie für einen bestimmten Anleger sein kann.

DIE LAUFENDEN KOSTEN

Investmentfonds sind mit den unterschiedlichsten Kosten verbunden, die sich alle auf die Nettorendite der Anleger auswirken. Die laufenden Kosten sind einfach nachzuvollziehen. Ähnlich wie beim Listenpreis eines Autos, sagen Ihnen die laufenden Kosten viel darüber, was Sie voraussichtlich für eine Investmentstrategie ausgeben müssen. So ist es verständlich, dass die laufenden Kosten für viele Anleger eine wichtige Rolle bei der Auswahl eines Fonds spielen.

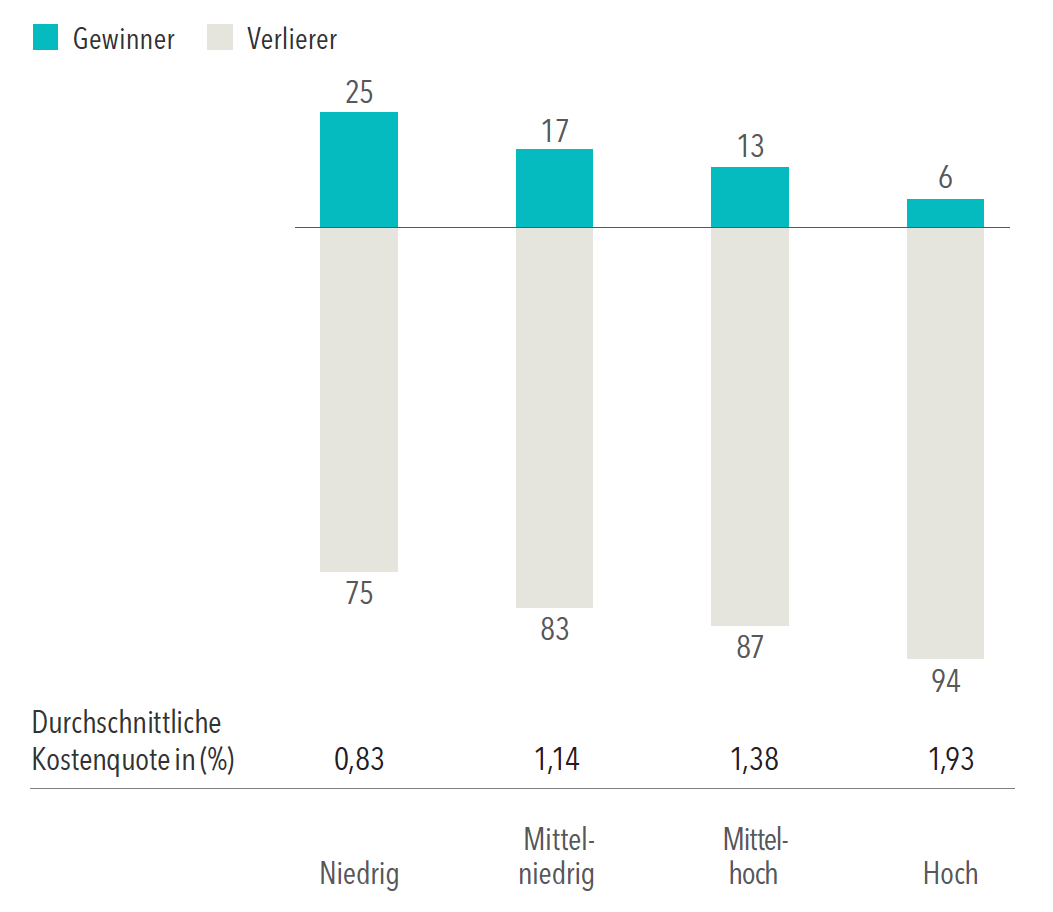

Abbildung 1 veranschaulicht den Anteil überdurchschnittlicher Wertentwicklungen (also den Prozentsatz jener Fonds, die im Vergleich zu ihrem Referenzindex eine bessere Wertentwicklung aufzeigten) für US-amerikanische aktiv verwaltete Aktienfonds über einen 15-Jahreszeitraum bis 31. Dezember 2018. Um den Zusammenhang zwischen den laufenden Kosten und der Wertentwicklung zu verdeutlichen, wird der Anteil überdurchschnittlicher Wertentwicklungen für Quartile von Fonds, nach ihren laufenden Kosten, dargestellt. Wie aus der Abbildung hervorgeht, blieben die aktiv verwalteten Fonds in den meisten Fällen hinter ihren Indizes zurück. Es wird jedoch auch deutlich, dass die überdurchschnittliche Wertentwicklung umgekehrt proportional zu den laufenden Kosten ist. So schneiden gerade einmal 6% der Fonds im Quartil mit den höchsten laufenden Kosten besser ab als ihr Index, während sich dieser Anteil im Quartil mit den geringsten laufenden Kosten auf 25% beläuft.

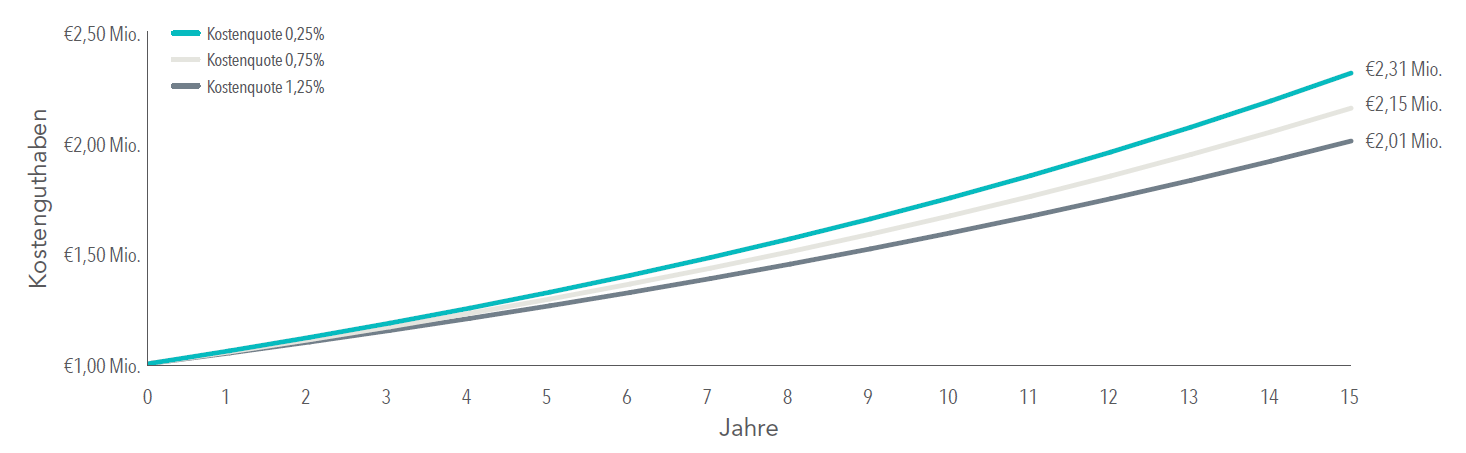

Diese Daten zeigen, dass eine hohe Kostenquote häufig eine schwierige Hürde ist, die Fonds vor allem über einen längeren Zeitraum überwinden müssen. Aus Sicht des Anlegers belaufen sich die Einsparungen durch eine Kostenquote von 0,25% gegenüber 1,25%; bei einer Anlage von einer Million Euro; auf 10.000 EUR pro Jahr. Wie Abbildung 2 deutlich macht, kann sich daraus mit der Zeit eine erhebliche Summe ergeben.

Abbildung 1. Hohe Kosten können die Wertentwicklung schmälern – Gewinner und Verlierer von US-Aktienfonds anhand der Kostenquote (%)

Die Stichprobe umfasst Fonds zu Beginn des Zeitraums über 15 Jahre bis zum Ende am 31. Dezember 2017. Die Fonds sind innerhalb ihrer Kategorie anhand ihrer durchschnittlichen Kostenquote über den Stichprobenzeitraum in Quartile eingeteilt. Die Abbildung zeigt den Prozentsatz der Gewinner- und Verliererfonds nach Kostenquotenquartil. Gewinner sind Fonds, die fortbestanden und die Benchmark ihrer jeweiligen Morningstar-Kategorie übertrafen. Verlierer sind Fonds, die entweder nicht fortbestanden oder die Benchmark ihrer jeweiligen Morningstar- Kategorie nicht übertrafen. Die Daten zu in den USA ansässigen offenen Investmentfonds wurden von Morningstar und vom Center for Research in Security Prices (CRSP) der University of Chicago zur Verfügung gestellt.

Die Aktienfonds-Stichprobe umfasst die folgenden historischen Morningstar- Kategorien: Diversified Emerging Markets, Europe Stock, Foreign Large Blend, Foreign Large Growth, Foreign Large Value, Foreign Small/Mid Blend, Foreign Small/Mid Growth, Foreign Small/Mid Value, Japan Stock, Large Blend, Large Growth, Large Value, Mid-Cap Blend, Mid-Cap Value, Miscellaneous Region, Pacific/Asia ex-Japan Stock, Small Blend, Small Growth, Small Value und World Stock. Weitere Informationen zu den historischen Morningstar-Kategorien finden Sie unter “The Morningstar Category Classifications” auf der Webseite morningstardirect.morningstar.com/clientcomm/Morningstar_Categories_US_ April_2016.pdf. Indexfonds und Dachfonds sind aus der Stichprobe ausgeschlossen. Rendite, Kostenquote und Umschlag von Fonds mit mehreren Aktienklassen werden als anlagengewichteter Durchschnitt der einzelnen Aktienklassenergebnisse verwendet. Weitere Informationen finden Sie in der Broschüre „Mutual Fund Landscape 2018“ von Dimensional Fund Advisors.

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Abbildung 2. Hypothetisches Wachstum von 1 Mio. Euro bei 6%, nach Aufwendungen

Nur zur Veranschaulichung und nicht repräsentativ für ein tatsächliches Investment. Diese hypothetische Darstellung soll die möglichen Auswirkungen verdeutlichen, die höhere Kostenquoten haben können. Sie stellt nicht die tatsächliche Erfahrung eines Anlegers dar. Dabei wird von einem Anfangskontoguthaben von 1.000.000 EUR und einem jährlichen Durchschnittswachstum von 6% abzüglich Kostenquoten von 0,25% und 0,75% ausgegangen, die über einen Zeitraum von 15 Jahren angewendet werden. Steuern und andere mögliche Kosten sind nicht berücksichtigt.

Die tatsächlichen Ergebnisse können erheblich abweichen. Bei veränderten Annahmen würden unterschiedliche Ergebnisse herauskommen. Wäre beispielsweise die Höhe des Anfangsinvestments niedriger, wären auch die Einsparungen und die Differenz zwischen den Guthaben am Ende niedriger.

„Geld ist besser als Armut – Woody Allen |

Die schlechte Erfolgsbilanz von Investmentfonds mit hohen Kosten (Gesamtkostenquoten) hat dazu geführt, dass sich viele Anleger allein auf Basis der laufenden Kosten für einen Investmentfonds entscheiden. Ähnlich wie beim Listenpreis eines Autos ergibt sich jedoch allein aufgrund der laufenden Kosten noch kein umfassendes Bild der Betriebskosten. Dies zeigt sich beispielsweise bei Indexfonds, die gegenüber Vergleichsfonds häufig besonders geringe laufende Kosten vorweisen. Indexfonds sind danach ausgelegt, die Bestandteile eines von einem Indexanbieter wie Russell oder MSCI erstellten Index nachzuverfolgen oder abzubilden.

Wichtige Entscheidungen im Anlageprozess, beispielsweise welche Titel in den Index aufgenommen werden sollen, werden einem Indexanbieter überlassen und liegen nicht im Ermessen des Fondsmanagers. So kann es beispielsweise vorkommen, dass Indexfonds für die festgelegten Termine der Neuausrichtung, also der Aufnahme oder Streichung von bestimmten Wertpapieren, Aktien dann kaufen müssen, wenn die Nachfrage hoch ist, und verkaufen müssen, wenn die Nachfrage gering ist. Solche Käufe und Verkäufe, ohne Berücksichtigung des Preises, können erforderlich sein, damit der Indexfonds sein Anlagemandat eines zugrundeliegenden Index nachbilden kann. Daraus können sich suboptimale Handelskosten für den Index ergeben, was sich gegebenenfalls negativ auf die Gesamtrenditen auswirkt. Mit anderen Worten: Die Kosten je gehandelter Einheit können für ein bestimmtes Transaktionsvolumen (bzw. einen bestimmten Portfolioumschlag) bei einem entsprechend streng geregelten Anlageansatz höher ausfallen. Zudem sind diese Kosten für einen Anleger, der einen Fonds allein aufgrund der laufenden Kosten beurteilt, mitunter nicht ersichtlich. Da Indizes nur selten neuausgerichtet werden (üblicherweise einmal jährlich), kann es vorkommen, dass jene Fonds, die versuchen den Index abzubilden, ihre Anteile anhand veralteter Auswahlkriterien kaufen oder verkaufen müssen. Die Merkmale einer Aktie, die bei der letzten Neuausrichtung als Value-Aktie[1] kategorisiert wurde, können sich beispielsweise mit der Zeit ändern. Zwischen den Neuausrichtungstagen würden sich diese Veränderungen jedoch nicht auf die Aufnahme oder die Gewichtung dieser Aktie innerhalb eines Value-Index auswirken. Daher können Zahlungsströme in einen Value-Indexfonds im Grundezum Erwerb von Aktien verwendet werden, die zum gegebenen Zeitpunkt eher als Growth-Aktien[1] einzustufen wären und umgekehrt. Man kann also sagen, dass sich solche Fonds eher an der Vergangenheit orientieren, als an der Zukunft.

[1] Eine Aktie, die bezogen auf eine Fundamentalkennzahl wie den Buchwert oder den Gewinn günstig bewertet ist.

Bei aktiven Ansätzen, wie der aktiven Aktienauswahl, sind mitunter sowohl das gesamte Transaktionsvolumen, als auch die Kosten pro Transaktion hoch. Tätigt ein Investmentmanager zu viele oder ineffiziente Handelsgeschäfte, können Kosten wie Provisionen und handelsbedingte Preiseffekte die Renditen aufzehren. Aus Sicht unseres Auto-Beispiels entsprechen diese Auswirkungen den Folgen, die ständiges Bremsen oder rasches Beschleunigen für das Auto haben. Bei einem Auto würde ein solches Verhalten zu starkem Verschleiß und einem höheren Treibstoffverbrauch führen, wodurch die Gesamtbetriebskosten (Total Cost of Ownership) steigen würden. In gleicher Weise kann ein übermäßiger Handel negative steuerliche Auswirkungen für einen Fonds haben. Dadurch können wiederum die Betriebskosten für Anleger steigen, die Fonds in steuerpflichtigen Konten halten. Entsprechende Handelskosten lassen sich durch die Vermeidung von unnötigem Kapitalumschlag und eine Minimierung der Kosten je Transaktion geringhalten.

Eine Möglichkeit, implizite Kosten, im Vergleich zu streng geregelten Index-Strategien und umschlagsintensiven aktiven Strategien, zu reduzieren, besteht in der Anwendung eines flexiblen Investmentansatzes, der weniger direktes Handeln erfordert und so eine opportunistische Strategie ermöglicht. Wenn Sie den Kapitalumschlag niedrig halten, flexibel bleiben und nur dann Transaktionen ausführen, wenn die möglichen Vorteile eines Handelsgeschäfts dessen Kosten aufwiegen, können Sie Ihre allgemeinen Handelskosten niedrig halten und dazu beitragen, die Gesamtbetriebskosten zu verringern.

Fazit:

Die Gesamtbetriebskosten eines Investmentfonds lassen sich möglicherweise nur schwer beurteilen und es benötigt ein eingehendes Verständnis der Kosten, das über die Bedeutung der Kostenquote alleine hinausgeht. Anleger sollten unseres Erachtens nicht nur einzelne kostenbezogene Kennzahlen betrachten, sondern die Gesamtbetriebskosten einer Investmentlösung bewerten.

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Fondsanteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Dieses Material dient nur zu Informationszwecken. Es stellt keine Empfehlung und kein Angebot zur Zeichnung oder zum Kauf von hier genannten Produkten oder Dienstleistungen dar. Die zur Verfügung gestellten Informationen stellen keine ausreichende Grundlage für Anlageentscheidungen dar.