Zinserwartungen

Weltweit verzeichnen die Zinssätze historische Tiefststände. Ausgehend von ihrem heutigen Stand können sie sich nur noch in eine Richtung bewegen, richtig? Und sind steigende Zinssätze nicht schlecht für Anleiheinvestoren? Die Wahrheit wird Sie vielleicht überraschen.

Zentralbanken in entwickelten Wirtschaftsländern haben seit der Rezession, die vor fünf Jahren aus der globalen Finanzkrise entstanden ist, außerordentliche Anreize in das System hineingepumpt. Die Anreize entstanden durch Senkung der amtlichen

Zinssätze auf historische Tiefststände sowie durch unkonventionellere Maßnahmen, welche darauf abzielten, die Zinssätze langfristig niedrig zu halten. Im Jahr 2013 wurden die Märkte unruhig, als die USNotenbank andeutete, sie erwäge einen Zeitplan zum Abbau der Anreize – das so genannte „Tapering“, was man ungefähr mit „Verschlankung“ übersetzen könnte. Die Notenbank änderte später ihre Meinung hierzu, und die Märkte nahmen die Nachricht jubelnd entgegen.

In der Zwischenzeit fragen sich viele Anleger, wie es sich auf ihre Portfolios auswirkt, wenn die Zentralbanken tatsächlich beschließen zuzulassen, dass sich die Zinssätze wieder bei normaleren Niveaus einpendeln. Die Marktwerte von Anleihen steigen und fallen je nach Ansicht der Anleger über die Entwicklung der Inflation und der Zinssätze, ihrer Wahrnehmung hinsichtlich der Kreditwürdigkeit einzelner Emittenten und ihrer Risikobereitschaft.

Der Ertrag einer Anleihe ist die Umkehrung ihres Preises. Wenn also der Preis fällt, bedeutet dies, dass die Anleger für diese Anleihe eine zusätzliche Rendite bzw. einen zusätzlichen Ertrag als Entschädigung für das Halten der Anleihe bis zu deren Endfälligkeit erwarten. Diese Empfindlichkeit gegenüber Zinsänderungen wird als Fälligkeitsrisiko bezeichnet. Wenn die Zinssätze also, ausgehend von ihrem heutigen Niveau, nur noch steigen können, weshalb Anleihen halten? Hierzu müssen einige Punkte erläutert werden. Zum einen ist es sehr schwierig, Zinssätze mit einer gewissen Beständigkeit vorherzusagen. Die regelmäßig veröffentlichte Scorecard von Standard & Poor’s zeigt zum anderen, dass es traditionellen Managern misslingt, Anleihen-Benchmarks über 5 Jahre hinaus zu überbieten.1( 1. Quelle: Standard & Poor’s Indexe Versus Aktivfonds-Scorecard, Jahresende 2012 )

Indizes stehen nicht für Direktinvestitionen zur Verfügung. Ihre Performance spiegelt nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten wider. Die vorgelegten Performancedaten zeigen die vergangene Wertentwicklung und stellen keine Garantie für die künftige Wertentwicklung dar. Die Performance für Zeitabschnitte über einem Jahr wird annualisiert. Nur zu Illustrationszwecken. Quelle: Die Daten über Barclays Capital wurden von Barclays Bank PLC bereitgestellt.

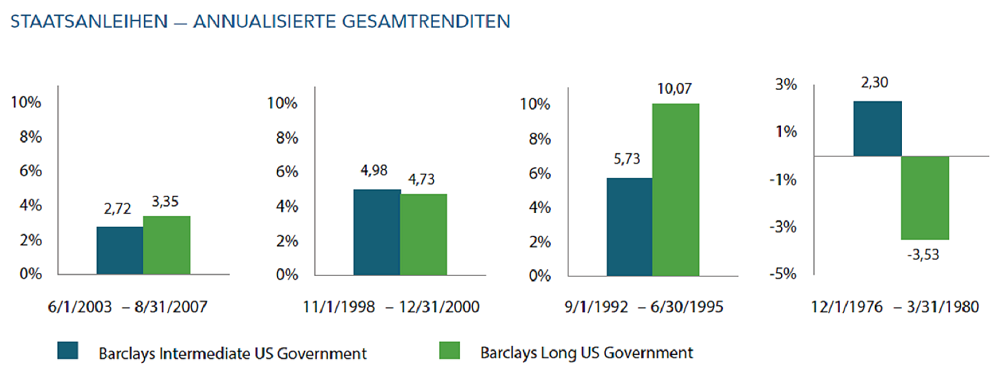

Drittens, die Performance von Anleihen unterscheidet sich von der Performance von Aktien. Somit fügen Anleihen einem Portfolio, unabhängig von der Entwicklung des Zinszyklus, einen Streuungsvorteil zu. Streuung ist der beste Weg, das Risiko zu kontrollieren und die Folgen von Kursschwankungen abzumildern. Viertens, die Geschichte lehrt uns, dass es keinerlei Garantie gibt, dass sich bei steigenden Zinsätzen langfristige Anleihen schlechter als kurzfristigere entwickeln werden. Wir haben eine Fallstudie über vier Zeitabschnitte mit steigenden Zinssätzen während der vergangenen 30 Jahre durchgeführt. Um die Vorgaben der Studie zu erfüllen,

mussten die Zinserhöhungen über 12 Monate verteilt sein und der kumulative Zinssatz mindestens 1,5 Prozentpunkte betragen.

Die vier Zeitabschnitte waren Dezember 1976 bis März 1980 (als die Zinssätze um 15,25 Prozentpunkte in die Höhe schossen), September 1992 bis Juni 1995 (3 P.p.), November 1998 bis Dezember 2000 (1,75 P.p.) und Juni 2003 bis August 2007 (4,25 P.p). Das Diagramm oben zeigt die Performance von USStaatsanleihen während dieser vier Zeitabschnitte. Wir legen Standardindizes zugrunde – den Barclays Intermediate (1-10-Jahre Laufzeit, in blau) und den Barclays Long (10-30-Jahre Laufzeit, in grün). Was im Diagramm auffallend ist, ist dass sich in zwei der vier Zeitabstände mit steigenden Zinssätzen die langfristigen Anleihen besser entwickelten als die kurzund mittelfristigen Anleihen. In den beiden anderen Zeitabständen (1998-2000 und 1976-1980) verzeichneten die langfristigen Anleihen eine schlechtere Performance. Dies mag widersinnig erscheinen, kann jedoch anhand folgender Tatsache erklärt werden: Halter von langfristigen Anleihen, deren größte Sorge die Inflation ist, können von einer Zentralbank durch präventive und aggressive Erhöhung des amtlichen Zinssatzes beruhigt werden.

Beachten Sie auch, dass sieben dieser acht Kurven positive Renditen zeigen, was der Ansicht widerspricht, dass Anleihen in Zeiten steigender Zinssätze immer negative Renditen verzeichnen. Die Ausnahme in dieser Studie bilden die späten 1970er Jahre, als langfristige Anleihen (10-30 Jahre) aufgrund sehr stark steigender Zinsen litten. Die erste Lektion ist also, dass eine von einer Zentralbank beschlossene Zinserhöhung nicht immer von Anleihen aller Laufzeiten repliziert wird. Tatsächlich haben in einigen Fällen, wie wir gesehen haben, langfristige Anleihen in einem Umfeld steigender Zinssätze überdurchschnittliche Wertentwicklungen verzeichnet.

Die zweite Lektion ist, dass Anleihen eine wichtige Rolle in Ihrem Portfolio spielen können, unabhängig von der Zinszyklus-Phase. Die Frage, welche Laufzeit (oder welches Kreditrisiko) Sie mit einer Anleihe aufnehmen, hängt von Ihrer persönlichen Risikobereitschaft und Ihren Anlagezielen ab. Der Versuch, die Zinssätze vorherzusagen, ist kein nachhaltiger Weg, um in Anleihen zu investieren. Jedoch enthalten die Preise heute vielerlei Informationen, auf die eine Strategie aufgebaut werden kann. In der Zwischenzeit kann das Risiko durch Streuung auf unterschiedliche Typen von Anleihen, unterschiedliche Laufzeiten und unterschiedliche Länder abgefedert werden. Letztlich sollten Investitionen in Anleihen von den eigenen Bedürfnissen und nicht von den Erwartungen eines anderen motiviert sein.

Anlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Fondsanteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Dieses Material dient nur zu Informationszwecken. Es stellt keine Empfehlung und kein Angebot zur Zeichnung oder zum Kauf von hier genannten Produkten oder Dienstleistungen dar. Die zur Verfügung gestellten Informationen stellen keine ausreichende Grundlage für Anlageentscheidungen dar.

| Bildquelle: © iStockphoto.com - Rawpixel - ID:497895559 |