Das Vertrauen in die Marktpreise

Um das Interesse von Anlegern zu wecken, wird in den Finanzmedien häufig über die versteckten Gefahren an den Märkten berichtet. Ein jüngst immer wieder aufgegriffenes Thema sind Indexfonds. Einigen Berichten zufolge hat die steigende Beliebtheit von Indexfonds die Preise verzerrt, weil weniger Aktien von Anlegern gehandelt werden, die nach neuen Informationen suchen und ihr Vorgehen danach ausrichten.

Seit Indexfonds in den 1970er-Jahren erstmals aufgelegt wurden, haben sich Experten die Frage gestellt, ob zu viel passives Anlegen die Preisbildung beeinträchtigt. Richard Posner, ein führender Vertreter im Rechtsbereich und der Wirtschaftswissenschaften, und einer der meistzitierten Rechtsgelehrte des 20. Jahrhunderts1, ging dieser Frage 1977 nach und gelangte zu folgendem Schluss:

„Niemand weiß, in welchem Umfang eine aktive Aktienauswahl erforderlich ist, um einen effizienten Markt zu gewährleisten. Vergleiche mit anderen Märkten legen jedoch nahe, dass das erforderliche Volumen gering ist. Im Gegensatz zu den Wertpapiermärkten suchen Verbraucher an den Märkten für langlebige Konsumgüter, Eigenheime und sonstige Produkte in höchst unterschiedlichem Umfang, und viele von ihnen suchen nur wenig oder überhaupt nicht. Des Weiteren wird unter Umständen selten Handel getrieben, Produkte sind gegebenenfalls nicht homogen (zwei Eigenheime gleichen sich nicht in der Weise wie Stammaktien desselben Unternehmens) und Angebot und Nachfrage werden möglicherweise nicht zentral zusammengeführt, um Käufern und Verkäufern möglichst viele Informationen bereitstellen zu können. Dennoch sind diese Märkte recht effizient, wenn auch nicht im selben Maße wie die Wertpapiermärkte.“²

Wenngleich Posner nicht darauf beharrt, wie viel aktives Management für faire Preise erforderlich ist, dürfte der Umfang deutlich geringer sein, als das, was gegenwärtig an den Märkten zu beobachten ist. Stellen Sie sich beispielsweise vor, Sie würden den Dachboden eines verstorbenen Verwandten ausräumen und alles auf dem Flohmarkt verkaufen. Unter den vielen Hinterlassenschaften befindet sich ein echtes Van-Gogh-Gemälde. Da Sie sich weder der Herkunft noch des tatsächlichen Wertes bewusst sind, legen Sie den Preis auf 10 Euro fest. Ein Kunstkenner würde die 10 Euro sicherlich – wenngleich stillschweigend – bezahlen und vom Informationsgefälle zwischen Käufer und Verkäufer profitieren. Stößt jedoch vor Abschluss des Verkaufs noch ein weiterer Kunstexperte hinzu, wird der Preis kaum bei 10 Euro bleiben. Würden sich die zwei informierten Käufer nun einen Bieterkrieg liefern, könnte dies den Preis auf einen fairen Marktwert anheben.

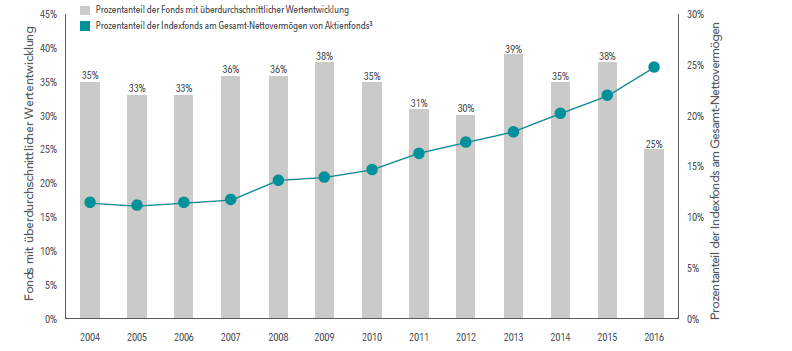

Abbildung 1: Wertentwicklung aktiver Manager und Anteil der Indexfonds am Gesamtvermögen von Aktienfonds

Die prozentuellen Anteile von Aktienfonds mit überdurchschnittlicher Wertentwicklung sind für die gleitenden Drei-Jahres-Zeiträume bis jeweils zum 31. Dezember im Zeitraum 2004-2016 angegeben. Jede Stichprobe umfasst Aktienfonds, die zu Beginn des Drei-Jahres-Zeitraums verfügbar waren. Die Fonds mit überdurchschnittlicher Wertentwicklung sind diejenigen, die fortbestanden und sich im Beobachtungszeitraum besser als die Benchmark ihrer jeweiligen Morningstar-Kategorie entwickelt haben.

Quellen: Die Daten zu US-ansässigen offenen Investmentfonds wurden zur Verfügung gestellt von Morningstar und dem Center for Research in Security Prices (CRSP) der University of Chicago. Weitere Einzelheiten zur Methodik finden Sie im Anhang und in der Broschüre „Mutual Fund Landscape“. Bei weiteren Fragen wenden Sie sich bitte an Ihren Finanzberater.

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

„Ich habe festgestellt, dass die Bedeutung einer Investmentphilosophie – eine, David Booth |

Wenn Sie die Theorie den praktischen Beispielen vorziehen, sollten Sie sich das von Sanford Grossman und Nobelpreisträger Joseph Stiglitz entdeckte Paradoxon vor Augen führen. Diesem zufolge ist ein Gleichgewicht dann erreicht, wenn die Grenzkosten für die Suche nach fehlbepreisten Wertpapieren dem Grenzertrag entsprechen, der mit der Ausnutzung von Fehlbepreisungen verbunden ist. Steigen die in einem Indexfonds angelegten Vermögenswerte jedoch bis zum Punkt, an dem Fehlbepreisungen leicht zu identifizieren und auszunutzen sind, würden aktive Anleger wieder in den Markt einsteigen, solange der Grenzertrag bei aktiven Anlagen nicht die Grenzkosten übersteigt.

Laut dieser Theorie ließe sich an der Wertentwicklung aktiv verwalteter Fonds ablesen, wie gut die Märkte Wertpapiere bepreisen. Kommt es aufgrund eines Anstiegs von passiven Managern zu einer unzureichenden Preisbildung, besteht eine mögliche Folge darin, dass sich aufgrund von zahlreichen fehlbepreisten Chancen viele aktive Investmentfondsmanager besser als die Benchmark entwickeln.

Damit stellt sich die Frage, was uns die Forschung verrät. Die Linie in Abbildung 1 zeigt den prozentuellen Anteil passiv angelegter Vermögenswerte von Aktienfonds in den Vereinigten Staaten. Die Balken stehen für den Prozentanteil aktiver Manager, die fortbestanden und sich besser entwickelt haben als der Vergleichsindex über einen gleitenden Drei-Jahres-Zeitraum von 2004-Obgleich indexgebundene Anlagen in den letzten Jahren stetig zugenommen haben, hat dieses Wachstum aktiven Managern offenbar keine weiteren Chancen durch Fehlbepreisungen beschert, mit denen sie die angeblich einfach zu erreichende Rendite hätten erzielen können. Dies zeigt das durchweg geringe Ausmaß der von ihnen als Gruppe erreichten überdurchschnittlichen Wertentwicklungen.

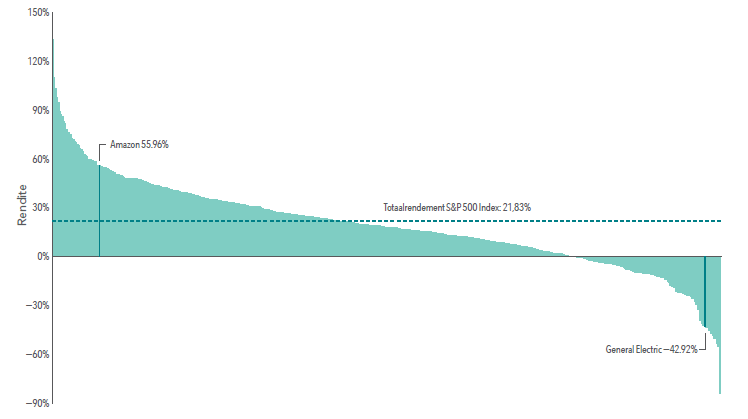

Ebenfalls unklar ist, ob höhere Kapitalzuflüsse in Indexfonds zu Preisverzerrungen führen, da passive Anlagestrategien als Preisnehmer fungieren. Abbildung 2 zeigt, dass der S&P 500 Index 2017 eine Rendite von 21,83% erzielte, während Amazon und General Electric hingegen eine Rendite von 55,96% bzw. -42,92% verzeichneten.

Obwohl beide Aktien eine ähnliche Marktkapitalisierung aufweisen, würden sie im traditionellen, nach Marktkapitalisierung gewichteten Indizes eine vergleichbare Gewichtung annehmen. Sofern die Kapitalzuflüsse in Indexfonds die Preise beeinflussen, könnte davon ausgegangen werden, dass die Renditen der Indexbestandteile untereinander und mit der Gesamtrendite des Index vergleichbar sind. Die Renditen der einzelnen Indexbestandteile sind jedoch drastisch voneinandern abgewichen und bewegten sich in einer Spanne zwischen +133,70% und -84,00%. Anleger, die auf Basis neuer Informationen, Erwartungen, Neigungen, Präferenzen und sonstiger Überlegungen aktiv handeln, setzen dennoch Preise fest. Der Wettbewerb und der freiwillige Austausch unter diesen Marktteilnehmern stellen die Mechanismen dar, die diese Preise fair machen.

Abbildung 2: Renditespanne der Indexbestandteile des S&P 500 im Jahr 2017

Renditen in USD. Einschließlich der Gesamtrenditen (2017) der zum 31. Dezember 2016 im S&P 500 Index enthaltenen Wertpapiere. Unter Ausschluss von Wertpapieren, die im Jahresverlauf von der Börse genommen oder erworben wurden. Quelle: S&P-Daten © 2018 S&P Dow Jones Indices LLC, eine Tochtergesellschaft von S&P Global. Nur zu Illustrationszwecken. Man kann nicht direkt in Indizes investieren. Ihre Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten.

Das identifizierte Wertpapier wird nur zur Veranschaulichung gezeigt, um die hier beschriebene Anlagephilosophie zu demonstrieren. Dies ist nicht als Empfehlung für den Kauf oder Verkauf eines identifizierten Wertpapiers oder anderer Wertpapiere zu verstehen. Die tatsächlichen Bestände variieren je nach Kunden. Es gibt keine Garantie, dass ein Kunde das identifizierte Wertpapier hält.

Auch wenn sich nicht eindeutig belegen lässt, dass Indexfonds die Preisbildung tatsächlich beeinflussen, hält sich das Gerücht seit Langem hartnäckig. Es ist ein altbekanntes Phänomen, dass in längeren Phasen steigender Aktienpreise vor Indexfonds gewarnt wird.

Dass Indexfonds die Preise verzerren, wurde schon vor Jahrzehnten, nach einem Aufschwung in den 1990er-Jahren, propagiert Burton Malkiel von der Princeton University kam diesbezüglich 2001 zu folgendem Ergebnis: „Insgesamt betrachtet ergibt sich, dass Indexing die Preise der Aktien des S&P 500 nicht aufgebläht hat … Infolgedessen ist der Anstieg der Aktienpreise in den 1990er-Jahren – insbesondere der Aktien des S&P 500 Index – nicht auf den Wirbel um Indexanlagen zurückzuführen.“4

In dieser Hinsicht gilt, nichts ist so beständig, wie die Veränderung selbst.

(4 ) Burton Malkiel und Aleksander Radisich, „The Growth of Index Funds and the Pricing of Equity Securities“, The Journal of Portfolio Management - Winter 2001 S. 9-21.

Die Daten zu US-ansässigen offenen Investmentfonds wurden zur Verfügung gestellt von Morningstar und dem Center for Research in Security Prices (CRSP) der University of Chicago. Die Aktienfonds-Stichprobe umfasst die folgenden historischen Morningstar-Kategorien: Diversified Emerging Markets, Europe Stock, Foreign Large Blend, Foreign Large Growth, Foreign Large Value, Foreign Small/Mid Blend, Foreign Small/Mid Growth, Foreign Small/Mid Value, Japan Stock, Large Blend, Large Growth, Large Value, Mid-Cap Blend, Mid-Cap Value, Miscellaneous Region, Pacific/Asia ex-Japan Stock, Small Blend, Small Growth, Small Value und World Stock.

Weitere Informationen zu den historischen Morningstar-Kategorien finden Sie unter „The Morningstar Category Classifications“ auf der Webseite morningstardirect. morningstar.com/clientcomm/Morningstar_Categories_US_April_2016.pdf.

Die Anleihefonds-Stichprobe umfasst die folgenden historischen Morningstar-Kategorien: Corporate Bond, Inflation-Protected Bond, Intermediate Government, Intermediate-Term Bond, Muni California Intermediate, Muni National Intermediate, Muni National Short, Muni New York Intermediate, Muni Single State Short, Short Government, Short-Term Bond, Ultrashort Bond und World Bond. Weitere Informationen zu den historischen Morningstar-Kategorien finden Sie unter „The Morningstar Category Classifications“ auf der Webseite morningstardirect.morningstar.com/clientcomm/Morningstar_Categories_US_April_2016.pdf.

Indexfonds und Dachfonds sind aus der Stichprobe ausgeschlossen. Das Nettovermögen von Fonds mit mehreren Aktienklassen oder Feeder-Fonds ist die Summe der Gesamt-Nettovermögen der einzelnen Aktienklassen. Rendite, Kostenquote und Kapitalumschlag von Fonds mit mehreren Aktienklassen werden als anlagengewichteter Durchschnitt der einzelnen Aktienklassenbeobachtungen verwendet. Die Fondsaktienklassen werden auf der Strategieebene unter Verwendung der Morningstar-Fund-ID und der CRSP-Portfolionummer zusammengefasst.

Jeder Fonds, der kein Dimensional-Fonds ist, wird im Vergleich zur jeweiligen Morningstar-Benchmark bewertet, die der Fondskategorie zu Beginn des Bewertungszeitraums zugeteilt wird. Fortbestehende Fonds sind diejenigen, für die für jeden Monat des Stichprobenzeitraums Renditebeobachtungen vorliegen. Gewinner-Fonds sind diejenigen, die fortbestanden und deren kumulative Nettorendite höher als die der Benchmark ihrer jeweiligen Morningstar-Kategorie während des Zeitraums war. Verlierer-Fonds sind Fonds, die den Zeitraum nicht überstanden haben oder deren kumulative Nettorendite niedriger als die der Benchmark ihrer jeweiligen Morningstar-Kategorie während des Zeitraums war.

Benchmark-Daten von Bloomberg Barclays, MSCI, Russell, Citigroup und S&P. Bloomberg Barclays Daten zur Verfügung gestellt von Bloomberg. MSCI Daten © MSCI 2018. Alle Rechte vorbehalten. Frank Russell Company ist die Quelle und der Eigentümer der Marken- und Dienstleistungszeichen sowie Urheberrechte in Zusammenhang mit den Russell Indizes. Citi Anleihenindizes © Citigroup 2018. S&P Daten © 2018 S&P Dow Jones Indizes LLC, eine Tochtergesellschaft von S&P Global.

Man kann nicht direkt in Benchmark-Indizes investieren. Ihre Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten. Die Werte von Anlagen in Investmentfonds unterliegen Schwankungen, sodass der Wert der Anteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Diversifikation sichert weder einen Gewinn noch bietet sie einen garantierten Schutz gegen Verluste in einem rückläufigen Markt.

Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Dieses Dokument bezieht sich auf den US-amerikanischen Markt und enthält speziell auf die Vereinigten Staaten zutreffende Analysen.

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Fondsanteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Dieses Material dient nur zu Informationszwecken. Es stellt keine Empfehlung und kein Angebot zur Zeichnung oder zum Kauf von hier genannten Produkten oder Dienstleistungen dar. Die zur Verfügung gestellten Informationen stellen keine ausreichende Grundlage für Anlageentscheidungen dar.

| Bildquelle: © iStockphoto.com - 10255185_880 - ID: 645724996 |